截至6月17日,沪铜收报105510元/吨,短期铜价大概率在10万—11万元/吨区间维持偏强震荡。第一财经“壹评级”认为,全球铜矿供应趋紧、能源转型加速以及 AI 算力需求激增,正深刻改变铜市场供需格局。铜库存持续下降叠加海外能源供给紧张,进一步强化了铜价韧性。 在此背景下,尽管紫金矿业近期股价出现阶段性回调,但当前估值尚未充分反映铜价强势走势与公司盈利能力,仍处于显著低估区间。公司长期具备优质矿产运营与并购能力,成本控制处于全球领先水平。“壹评级”分析,相较于有色金属板块多数标的估值偏高,紫金矿业在成长能力与盈利质量维度评分领先,动态估值模型显示其上行空间明确。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读 壹评级:5月电力需求向好,关注电力板块投资机会

壹评级:5月电力需求向好,关注电力板块投资机会壹评级:5月电力需求向好,关注电力板块投资机会

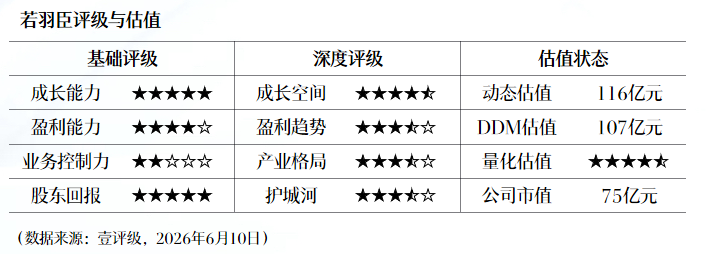

362 昨天 09:20 壹评级:若羽臣自有品牌放量加速,多品牌协同驱动成长

壹评级:若羽臣自有品牌放量加速,多品牌协同驱动成长壹评级:若羽臣自有品牌放量加速,多品牌协同驱动成长

486 06-11 09:25 壹评级:铜价强势上行,紫金矿业长期价值被显著低估

壹评级:铜价强势上行,紫金矿业长期价值被显著低估壹评级:铜价强势上行,紫金矿业长期价值被显著低估

734 06-03 09:59 山东高速(600350.SH)壹评级首次评级报告

山东高速(600350.SH)壹评级首次评级报告“壹评级”认为山东高速在产业格局和护城河方面表现突出,因此分别给予5星评级和4.5星评级。同时,“壹评级”动态估值模型和DDM估值模型显示山东高速当下市值基本合理。

05-15 17:31 壹评级:药明康德D&M业务爆发驱动业绩高增,2026年收入指引确定性高

壹评级:药明康德D&M业务爆发驱动业绩高增,2026年收入指引确定性高壹评级:药明康德D&M业务爆发驱动业绩高增,2026年收入指引确定性高

105 04-28 09:49 一财最热 点击关闭信钰证券提示:文章来自网络,不代表本站观点。